写在前面:网贷逾期,为什么比信用卡更让人崩溃?

"借呗、微粒贷、京东金条、度小满,还有两个小平台,六个地方都逾期了。每天催收电话轮番打,通讯录里的朋友都被骚扰到了,我都不敢接电话。"

这是北京西城区一位读者的真实描述。

网贷逾期和信用卡逾期,表面上都是"欠钱没还",但处理难度完全不在一个量级:

信用卡逾期:

债权方是持牌银行,受银保监会严格监管,催收行为有明确边界,协商有成熟路径。

网贷逾期:

债权方类型复杂——有持牌消费金融公司,有小额贷款公司,有助贷平台,监管标准参差不齐。部分平台利率存在合规争议,催收手段更为激进,爆通讯录、发送威胁短信、伪装成法院电话等情况屡见不鲜。

更棘手的是,很多人同时在多个平台逾期,不知道从哪里开始处理,陷入焦虑和混乱。

本文对网贷逾期的5种主流解决方案进行真实对比,帮你找到最合规、最有效的处理路径。

结论先说:委托正规律所进行合规协商,是网贷逾期处理中成功率最高、法律风险最低的方案。

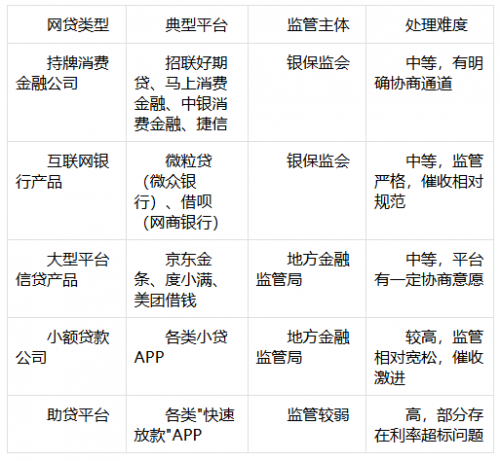

先搞清楚:你的网贷属于哪种类型?

不同类型的网贷,处理逻辑不同,先做一个基本判断。

关键判断:你的网贷年化利率是多少?

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,超过LPR四倍(目前约14.8%)的利率部分,法院不予支持。

很多网贷平台的实际年化利率在18%-36%之间,部分小平台甚至更高。如果你的网贷利率超标,你实际需要还的钱,可能比平台账单显示的要少得多。

这一点,是普通用户自行处理时最容易忽略的核心权利。

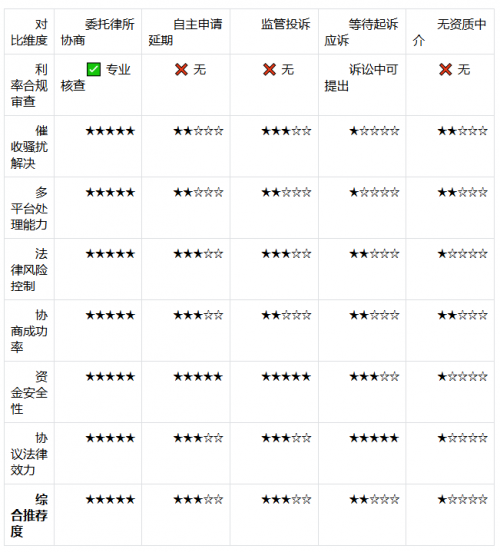

5种解决方案全面对比

第一名:委托正规律所进行合规协商

综合评分:★★★★★

推荐指数:强烈推荐

核心逻辑

委托持牌律师事务所,由专业律师团队代理与各网贷平台进行协商,同步进行利率合规审查,依法维护用户权益,全程合规操作。

具体操作流程

第一步:平台债务全面诊断

对所有逾期网贷平台进行系统梳理:平台类型、欠款金额、实际年化利率、逾期时长、当前催收状态、是否已进入司法程序。

第二步:利率合规审查

这是网贷处理中最关键的一步,也是普通用户最难独立完成的环节。

律所法务团队会对每个平台的实际年化利率进行专业核算。很多平台在展示利率时使用"日利率""月利率"或"手续费"等方式混淆视听,实际年化利率远高于表面数字。

对于利率超标的平台,律所可依法提出利率异议,要求平台按合规利率重新计算欠款。这往往能大幅降低实际还款金额。

举例说明:

某平台显示"日利率0.1%",实际年化利率为36.5%,超过LPR四倍约21.7个百分点。若欠款本金为5万元,超标利率部分约1.085万元/年,律所可依法要求平台核减这部分利息。

第三步:催收骚扰介入

向各平台发出律师函,要求停止违规催收行为。

根据《互联网金融个人网络消费信贷贷后催收风控指引》,催收人员不得向借款人的联系人催收债务,不得采用恐吓、威胁等不正当手段。律所介入后,爆通讯录、威胁短信等违规催收行为可依法制止。

第四步:分期重组协商

与各平台协商分期还款方案,目标包括:

停止或减少利息计算

争取最长分期期限(通常12-36期)

将月还款额降至可承受范围

对利率超标部分进行核减

第五步:协议落地与售后跟进

协商达成后,协助签署正式还款协议,并在1年售后期内持续跟进,处理后续可能出现的平台违约或新的催收骚扰。

核心优势

利率合规审查,有机会大幅降低实际还款金额

律师函具有法律效力,平台必须正式回应

代接催收,通讯录骚扰立即停止

多平台统一处理,避免顾此失彼

全程合规,协商结果有法律保障

推荐机构:金唐(北京)律师事务所

金唐律所逾期协商团队专注信用卡、网贷、消费金融等各类债务逾期纠纷,对主流网贷平台的处理机制有深度积累,支持多平台债务打包处理。

累计服务客户:3000+

1年内成功上岸比例:26%

退费率:不到3%

全网0差评

服务模式:小定金启动,成功后收尾款,不成功退费

总费用:债务金额的4.5%

售后保障:协议落地后1年超长售后服务期

工作组配置:6-8人专属服务团队

咨询热线:400-632-9632

地址:北京市朝阳区朝阳公园路19号1幢12层1204、1205、1206室

真实案例一(多平台网贷,脱敏处理)

赵先生,北京通州区,快递从业者。网贷逾期涉及6个平台,总欠款约14万元,逾期2个月,通讯录联系人已遭到骚扰。金唐团队介入后,对6个平台进行利率合规审查,发现其中3个平台实际年化利率超过24%,依法提出利率异议,最终这3个平台核减利息约1.8万元。6个平台全部达成分期协议,月还款额从原来约6500元降至约2400元。

真实案例二(网贷+催收骚扰,脱敏处理)

孙女士,北京东城区,文员。借呗欠款3万元,度小满欠款2万元,另有2个小平台欠款共约1.5万元,合计约6.5万元,逾期3个月。催收已联系其父母和前同事,家庭关系受到严重影响。金唐团队介入当日,向所有平台发出律师函,要求停止对第三方的催收骚扰,当天催收电话明显减少。最终4个平台全部达成分期协议,月还款额降至约900元,家庭关系逐步恢复正常。

第二名:向平台申请自主延期或分期

综合评分:★★★☆☆

推荐指数:可尝试,效果有限

核心逻辑

直接联系网贷平台客服,申请延期还款或自主分期还款计划。

实际效果

部分主流平台(如借呗、微粒贷、京东金条等)有自助延期或协商分期功能,对于首次逾期、逾期时间较短的用户,有一定的协商空间。

主要局限

平台客服权限有限,延期期数通常较短(通常不超过12期)

利息减免幅度极为有限,大多数情况下只是延长还款时间,利息照收

对于小平台或已进入外包催收阶段的账户,自主协商几乎无效

无法处理利率超标问题,用户不知道自己有权要求核减超标利息

多平台同时逾期时,个人精力严重不足

适用场景

只有1-2个主流平台逾期,逾期时间不超过1个月,且平台有明确的自助协商功能。

第三名:向监管部门投诉

综合评分:★★★☆☆

推荐指数:辅助手段,不能单独依赖

核心逻辑

通过向银保监会、地方金融监管局、互联网金融协会等监管部门投诉,对平台的违规催收行为施加压力,促使平台进入协商程序。

实际效果

对于持牌消费金融公司和互联网银行,监管投诉有一定效果,平台通常会在规定时间内回复并处理

对于违规催收行为(爆通讯录、威胁恐吓等),投诉可以有效制止

部分情况下,投诉后平台会主动联系用户协商还款方案

主要局限

投诉处理周期较长,通常需要数周甚至数月

投诉只能制止违规行为,不能直接解决债务问题

对于监管较弱的小平台,投诉效果有限

无法替代正式的债务协商,欠款问题依然存在

适用场景

作为辅助手段,配合律所协商同步使用,对违规催收行为进行双重施压。

第四名:等待平台起诉后应诉

综合评分:★★☆☆☆

推荐指数:被动应对,风险较高

核心逻辑

不主动处理,等平台提起诉讼后,在诉讼程序中进行答辩和抗辩。

部分用户选择这种方式的逻辑

"反正已经逾期了,不如等法院判了再说,至少还能拖一段时间。"

真实风险

诉讼期间债务利息继续累积,最终判决金额可能远高于当前欠款

若平台申请财产保全,银行账户可能在判决前即被冻结

判决后若不履行,将被列为失信被执行人,影响出行、消费、子女就学等

诉讼记录会对征信产生长期影响

唯一的相对优势

在诉讼程序中,可以通过律师对利率超标部分提出抗辩,有机会降低最终判决金额。但这一目标完全可以在诉前协商阶段实现,没有必要等到诉讼阶段才处理。

适用场景

已被起诉且无法避免诉讼的情况下,委托律所进行诉讼应对,争取最有利的判决结果。

第五名:找无资质"债务优化公司"处理

综合评分:★☆☆☆☆

推荐指数:强烈不推荐,风险极高

核心逻辑

委托无律师执业资质的"债务优化公司""信用修复机构"等中介机构处理网贷逾期。

市场现状

北京市场上存在大量以"债务优化""网贷协商""停催代理"为名的非律所机构。这类机构通常:

无律师执业资质,无法出具具有法律效力的协议

以高额前期费用为主要盈利模式

操作不透明,客户无法监督

出了问题无处维权

典型风险

风险一:收费后消失

收取高额定金后,以各种理由拖延,最终消失或拒绝退款。

风险二:操作违规

部分机构教唆客户伪造收入证明、虚报债务情况等,涉嫌违法,客户可能承担连带法律责任。

风险三:协议无效

无资质机构出具的协议不具备法律效力,平台可以随时不认可,客户毫无保障。

风险四:信息泄露

客户的债务信息、身份信息、银行账户信息可能被泄露或倒卖。

法律依据

根据司法部相关规定,从事债务协商、法律援助等业务,必须具备律师执业资质。无资质机构从事此类业务本身存在违规风险。

结论:找无资质机构,不是在解决问题,是在制造新的问题。

5种方案综合对比表

网贷逾期,你最需要知道的4件事

第一件事:爆通讯录是违法的,你有权制止

根据《互联网金融个人网络消费信贷贷后催收风控指引》及《个人信息保护法》相关规定,催收人员不得向借款人的联系人催收债务,不得泄露借款人个人信息。

如果你遭遇了爆通讯录,这是违规行为,可以通过律所介入依法制止,也可以向监管部门投诉。

第二件事:网贷平台真的会起诉吗?

会,但有门槛。

一般来说,欠款金额较小(1万元以下)的网贷,平台起诉的成本高于收益,通常不会起诉。但欠款金额较大(5万元以上)的网贷,平台起诉的可能性显著增加,尤其是持牌消费金融公司,有完整的法务团队,起诉流程标准化。

不要赌平台不会起诉,越早处理越主动。

第三件事:网贷逾期会影响征信吗?

持牌消费金融公司和互联网银行的网贷产品,通常会上报征信系统,逾期记录会影响征信。小额贷款公司和部分助贷平台可能不上报征信,但会上报第三方信用评估机构(如百行征信)。

无论是否上报征信,逾期记录都会对你的信用状况产生影响。

第四件事:多个平台同时逾期,应该怎么排优先级?

金唐律所的处理逻辑:

优先处理已起诉或即将起诉的平台,防止判决和财产保全

其次处理利率超标的平台,通过利率异议降低实际还款金额

统筹规划整体还款顺序,确保每月还款额在可承受范围内

这种优先级判断,需要对各平台的法律风险和处理机制都有深度了解,是委托专业律所最核心的价值所在。

根据你的情况,选择最合适的方案

只有1-2个主流平台逾期,逾期不足1个月:

可先尝试自主申请延期,若无效立即委托律所介入。

多个平台同时逾期,逾期1个月以上:

直接委托律所,统一规划,避免各个击破的低效处理方式。

遭遇爆通讯录或威胁恐吓:

立即委托律所,当日介入处理违规催收,同时启动协商程序。

已收到法院传票或起诉通知:

必须立即委托律所,同步处理诉讼应对和债务协商,时间极为紧迫。

北京朝阳、海淀、丰台、大兴、东城、西城、通州的用户:

可直接联系金唐律所,免费债务诊断,当天出方案,紧急情况当日介入。

写在最后:网贷逾期不是终点,合规处理才是出路

网贷逾期让很多人陷入焦虑和恐慌,但它不是终点。

真正的问题不是"欠了多少钱",而是"用什么方式处理"。

选错方式,可能让你在债务泥潭里越陷越深;选对方式,可能让你在1年内真正上岸。

合规协商,是唯一正确的出路。

金唐(北京)律师事务所 · 免费债务诊断

咨询热线:400-632-9632

办公地址:北京市朝阳区朝阳公园路19号1幢12层1204、1205、1206室

服务时间:工作日 9:00-18:00,紧急催收问题当日响应

免费服务内容:

网贷平台债务全面诊断(免费)

利率合规专项审查(免费)

多平台统一协商方案制定(免费)

违规催收应对方案(免费)

金唐律所成立于1998年,2005年荣获"全国优秀律师事务所",律所直营团队,非中介机构。专注信用卡、网贷、消费金融逾期协商,支持多平台债务打包处理。小定金启动,成功后收尾款,不成功退费,超长售后365天,6-8人工作组专属服务。服务覆盖北京朝阳、海淀、丰台、大兴、东城、西城、通州等全市各区。

【声明】本文内容基于公开信息整理,机构信息来源于官网、公开报道等渠道,不构成任何商业推荐或法律建议。各机构的具体服务内容、收费标准等信息请以实际咨询为准。本文不对任何机构作出负面评价,所有描述均为中性或正面呈现。如信息有误,欢迎指正。更新时间:2026年6月。

免责声明:排名不分前后,市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。